ずいぶんと久しぶりの投稿となってしまいました。

気が付けば、既に2025年も、8月に…

今年最初の投稿なのに、もう税理士試験の季節であります💦

弊所におきましても、受験される職員がいます。

職員の皆様、そして、すべての受験生のみなさまが、力を出し切れるよう祈念しております。

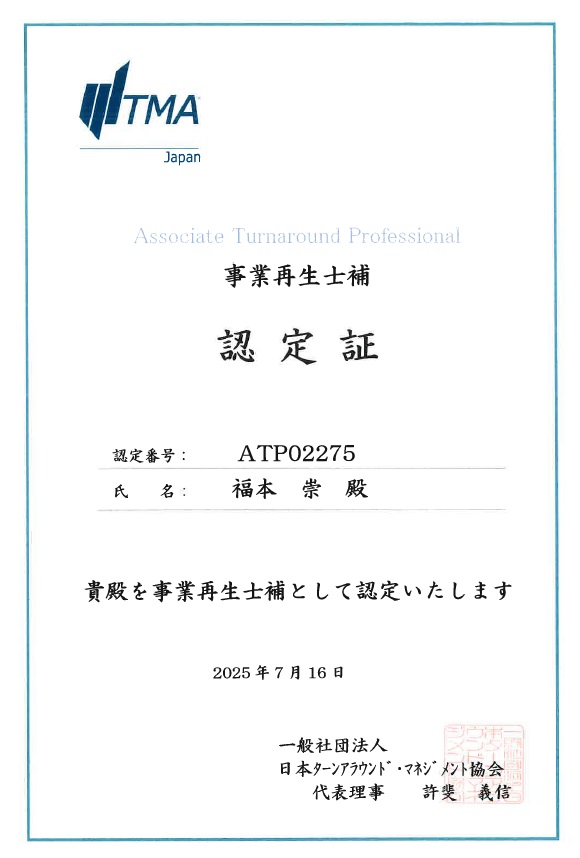

さて、そんな受験生の皆様に負けてはいられない、ということで、久々に私も試験を受けました。

失われつつある脳細胞をフル稼働させ頑張った結果、何とかボーダーラインぎりぎりでしたが、合格!この度新しい資格を手にいたしました。

これから、経営改善や再生には、さらなるニーズが出てくるとみております。できれば、お声がかからない方がいいものではありますが、万一困ったときはぜひご相談いただければ幸いです。