久しぶりのご案内になります。

枚方信用金庫さまのお引き立てで、相続に関するセミナーをやらせていただいております。

実はこれで5回目でして。早う告知しなはれというお声をいただきましたw

ちなみに、今回は枚方信用金庫星丘支店さまでやらせていただきますが、すでに満席、キャンセル待ちとのことでございます!ありがたい!

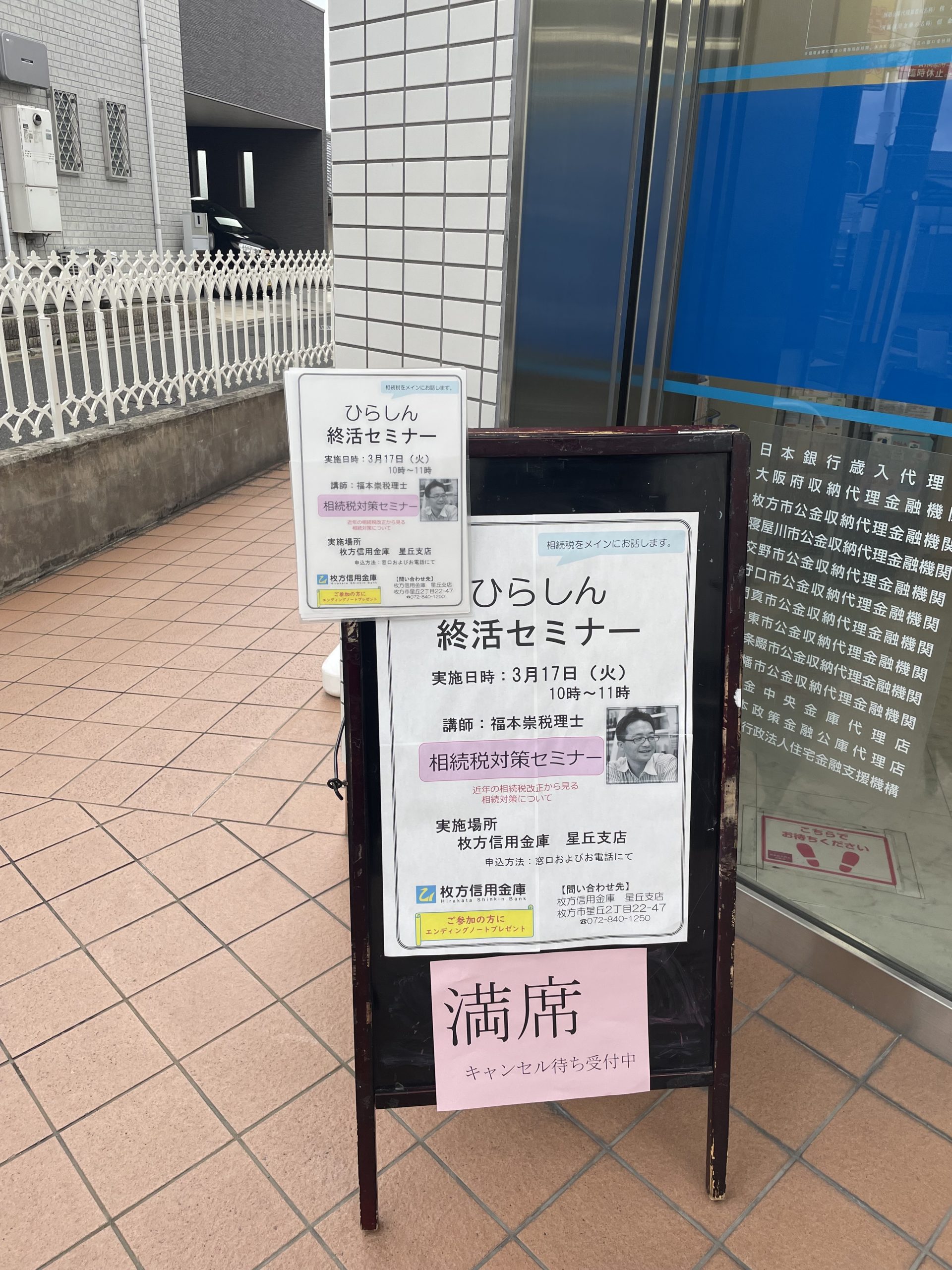

久しぶりのご案内になります。

枚方信用金庫さまのお引き立てで、相続に関するセミナーをやらせていただいております。

実はこれで5回目でして。早う告知しなはれというお声をいただきましたw

ちなみに、今回は枚方信用金庫星丘支店さまでやらせていただきますが、すでに満席、キャンセル待ちとのことでございます!ありがたい!

気が付くと前回の投稿から、もう2月が経過してしまいました…

あれこれやっていると、すでに10月に突入ということで、気が付くそんな私も50代に突入でございます。

できるだけ意識をしないようにはしているのですが、やはり体力の衰えを少しずつ感じております…

そんなこんなではありますが、最近のトピックスとして以下2つご報告いたします。

1.事業再生士補を目指して勉強再開

正直本格的な勉強は税理士試験以来なのですが、この資格は経営継続が本当に厳しい企業のターンアラウンドを担うための知識を習得するためのものです。

詳しい内容は こちら

おそらく取得までには来年までかかると思うのですが、この資格は自分が税理士として生きるために必要な資格の1つとなりそうな気がするので、頑張りたいと思います。

2.M&A支援機関登録制度

最近はお客様からM&Aについての相談を受けることが増えてまいりました。

事業を承継するにあたって、もしくは経営の転機となるタイミングでのM&Aというのは1つの選択肢となりつつあることから、株式会社熱(Nets)において、

M&A支援機関への登録を行いましたので、ご報告いたします。

詳しい内容は こちら

これからもお客様のお役に立てるよう、引き続き精進していきますので、どうぞ引き続きよろしくお願いします。

最近、20代のかたとお話をするたび、奨学金制度を使って大学や専門学校等へ進学をされた方が、我々世代(+20くらい…すいません+30くらい(笑))に比べて非常に多いなと感じております。

奨学金については、その制度自体についてもいろいろ議論の的となることもありその点はともかくなのですが、令和3年4月から企業の奨学金返済支援制度がスタートしました。

概要はこちら(日本学生支援機構が作成するPDFへ遷移します)

簡単には、雇用している企業が従業員に代わって奨学金を返済する制度です。

そんな話を税理士がなんで?という話ではあるのですが、実はこの制度に基づいて企業が返済したお金は、一定の要件のもと、従業員の非課税所得となります。また、社会保険についても計算の対象外となります。

従業員側から見た場合、通常ならば税金や社会保険が控除されたあとの手取り額に基づいて奨学金を返済するのに対して、控除される前の金額で返済を進められるとなると、手取り額の実質増加が期待できます。

一方、企業にとってみても、この制度を取り入れることによって、新卒等若年層の採用におけるアピールポイントの1つとできることや、社会保険料負担が低くなるという効果があります。まだ、導入している会社数も少ないようですが、今後増えてくるのではないかと予想されます。

「新年あけましておめでとうございます。」というのが定番のご挨拶であるのですが、昨年は新型コロナウィルスの感染拡大の影響が非常に大きく、年が明けた実感の薄い方も多いのではないかと思います。

私もその一人でして、どうにか切り替えようと思って、正月休み中に今年一年に何を目標にしていくのか思案しておりました。

でも、様々な書籍に目を通したり、ネットで調べ物をしたり、メモをとっても現実の数字を考えたり、理想の姿を考えたりと、考えが行ったり来たりで堂々巡り…(日ごろから考えてないからだ)

そんなときにふと思ったのです。「こんな時だからこそ、原点に返ろう」ということで弊社経営理念を再check(おい)。

・(関与する)経営者に勇気を与えられる

・(当社だけでなく関与先様すべての)従業員が未来を感じられる

・(関係先様すべての)家族が安心できる

まじめに頑張る中小事業の経営者の皆様と一人でも多く共鳴していけるよう、少しずつではありますが、今年も前進しようと思います。

今年もどうぞ当事務所をよろしくお願いします。

追伸:経営理念って、本当に大事ですね…なんとなく考えがいろいろまとまる気がする…

事業の状況が思わしくない場合に、対策となる計画を策定するにあたり、国などから支援が受けられるものとして、早期経営改善計画、経営改善計画や経営再生計画があります。

これらについて、どのようなタイミングで検討するべきなのか、認定支援機関の目から記してみたいと思います。

ズバリ、さっくりと書いてみますと、あくまで私見なのですが、

①早期経営改善計画

・減収減益傾向

②経営改善計画

・2期連続赤字

・リスケ検討開始

・又は債務超過状態

・私的財産の投入を始めている(給与の返上を含む)

③経営再生計画

・債務超過が継続しており、個々の事業ごとに見た場合一部を切り離し、整理する必要がある

・債務の切り離しや棚上げを行わないと、事業継続困難

・税金等の滞納や仕入先等への債務弁済の引き延ばし

等現状のままでは事業継続は困難

という感じです。

これも私見なのですが、経営者の皆様や金融機関の皆様等がご覧になられた場合「思っているより、相当段階として早い」ではないでしょうか?

今まで、状態があまりよくない経営者の方とお話しますと、②の段階で①の要望を受け、③の段階で②の要望を受け…というケースが多いです。

もうリスケはするわ、税金滞納もあるわ、という状態で②の要望を受けたりするケースが特に多いですね。

これは、経営者の方々がどちらかというとリスクを取りたがる性向にある、ということや、会計や財務に対する誤解や知識不足が多い、というのが主な理由に上がるのだと思います。

次回以降のブログでもう少し詳しく解説していこうと思います。